आर्थिक समीक्षा 2017-18 : भारतीय अर्थव्यवस्था पर दस नए तथ्य

आर्थिक समीक्षा 2017-18 : अर्थव्यवस्था की स्थितिः विश्लेषणात्मक सिंहावलोकन और नीतिगत संभावनाएं

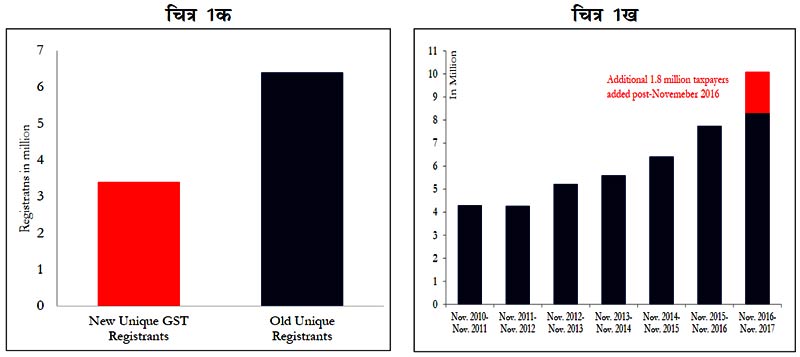

1. पंजीकृत अप्रत्यक्ष और प्रत्यक्ष करदाताओं में भारी वृद्धि हुई है।

- जीएसटी पद्धति पूर्व (चित्रा 1क) की तुलना में जीएसटी के अंतर्गत विशिष्ट अप्रत्यक्ष करदाताओं में 50 प्रतिशत वृद्धि हुई।

- इसी प्रकार से, नवम्बर, 2016 तक (चित्र 1ख) व्यक्तिगत आयकर पफाइल करने वाले व्यक्तियों में लगभग 1.8 मिलियन की वृद्धि (रुझान वृद्धि से अधिक) रही है।

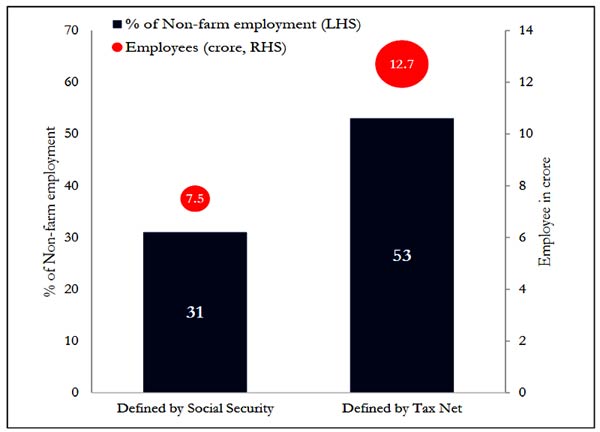

2. औपचारिक कृषितर भुगतान चिट्ठा विश्वास से कहीं ज्यादा है

- सामाजिक सुरक्षा (ईपीएपफओ/ईएसआईसी) उपबंध के संदर्भ में औपचारिकता को परिभाषित किए जाने पर 30 प्रतिशत से अधिक;

- जीएसटी के दायरे में आने के संदर्भ में परिभाषित किए जाने पर 50 प्रतिशत से अधिक।

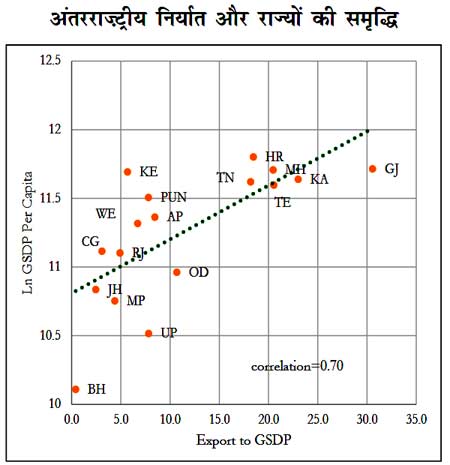

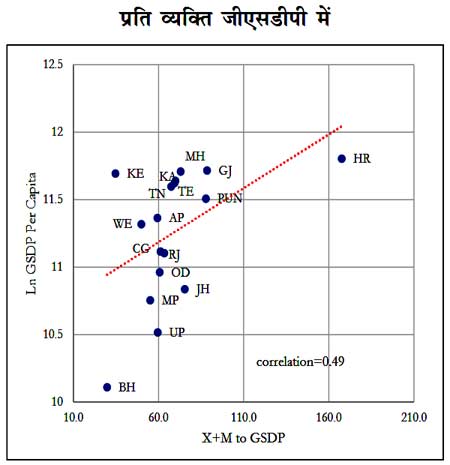

3. राज्यों की समृद्धि उनके अंतरराष्ट्रीय और अंतर-राज्यीय व्यापार से सह-संबंधित होती है।

जो राज्य अंतरराष्ट्रीय तौर पर अधिक निर्यात करते हैं और दूसरे राज्यों के साथ अधिक व्यापार करते हैं, उनके अपेक्षाकृत अधिक धनी होने की संभावना होती है। किंतु यह सह-संबंध समृद्धि और अंतरराष्ट्रीय व्यापार के मध्य अधिक मजबूत होता है।

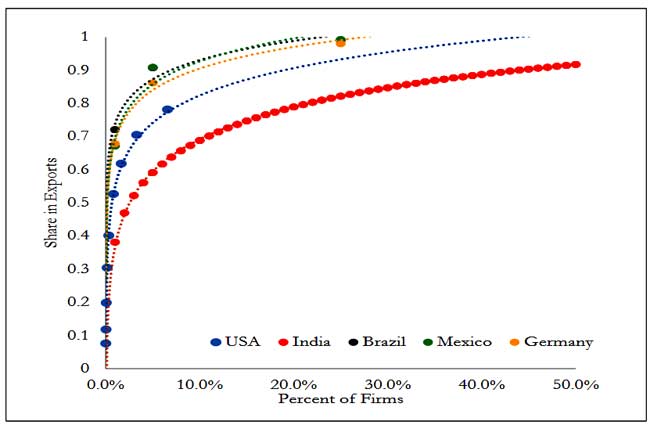

4. भारत का सुदृढ़ निर्यात ढ़ांचा अन्य बड़े देशों से कापफी अधिक समतावादी है।

शीर्ष 1 प्रतिशत भारतीय पफर्मों का लेखा-जोखा निर्यातों का 38 प्रतिशत है, अन्य सभी राष्ट्रों में इसका भाग कापफी अधिक ;ब्राजील, जर्मनी, मैक्सिको और यूएसए में क्रमशः 72, 68, 67 और 55 प्रतिशतद्ध है। और शीर्ष 5 प्रतिशत, 10 प्रतिशत और इसी प्रकार से अन्य के लिए यह सही है।

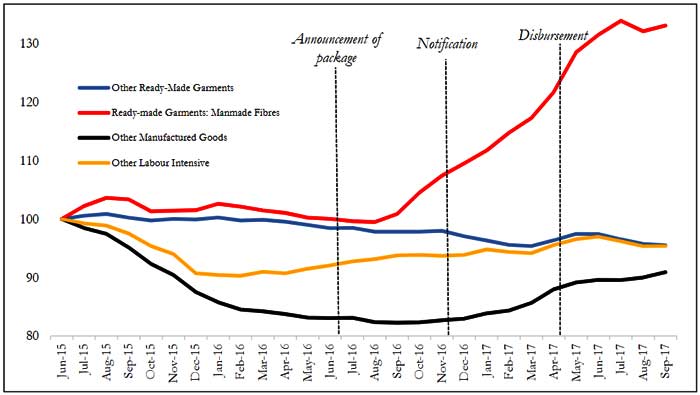

5. कपड़ा प्रोत्साहन पैकेज से रेडीमेड गारमेंटो का निर्यात संवर्धन

- वर्ष 2016 में घोषित अन्तर्निहित राज्य करों (आरओएसएल) से राहत से रेडीमेड गारमेंटों (लेकिन अन्य नहीं) में 16 प्रतिशत की वृद्धि हुई।

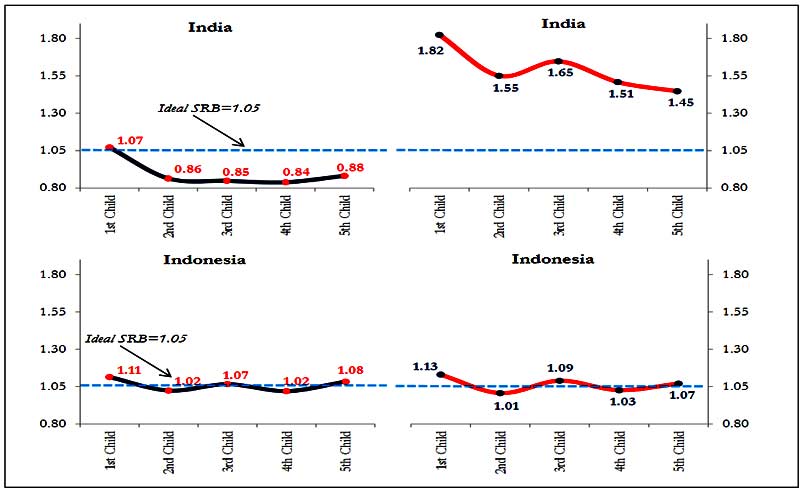

6. भारतीय समाज की पुत्रा चाहत की प्रबल भावना

माता-पिता तब तक बच्चे पैदा करते रहते हैं जब तक कि उन्हें वांछित पुत्रों की प्राप्ति नहीं हो जाती। इस तरह की प्रजनन क्षमता-स्टापिंग रूल से लिंगानुपात गलत दिशा में मुड़ जाता हैः-

- यदि यह अंतिम बच्चा है तो यह पुरुषों के पक्ष में मुड़ जाता है परन्तु यदि यह अंतिम नहीं है (भारत संबंधी शीर्षस्थ दो पैनल देखें) तो यह स्त्री पक्ष में जाएगा जहां ऐसा प्रजनन क्षमता-स्टापिंग रूल नहीं है वहां अनुपात संतुलित बना रहता है भले ही बच्चा अंतिम है अथवा नहीं (इंडोनेशिया के निचले पैनल देखें)।

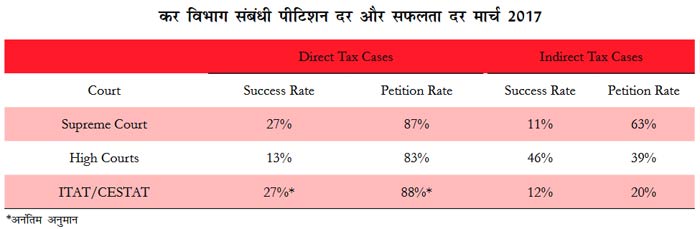

7. कर क्षेत्र में अत्यधिक मुकदमेबाजी से बचा जा सकता है जिसमें सरकार कार्रवाई करके कमी ला सकती है।

कर विभाग में पिटिशन की दर बहुत ऊंची है इसके बावजूद मुकदमेबाजी में जीत की दर बहुत कम और भी कम होती जा रही है (30 प्रतिशत से भी कम)।

- हित मूल्य के 56 प्रतिशत मामलों में से केवल 2 प्रतिशत;

- हित मूल्य का 1.8 प्रतिशत के लिए लगभग 66 प्रतिशत मामले लंबित (प्रत्येक 10 लाख रुपए से कम)।

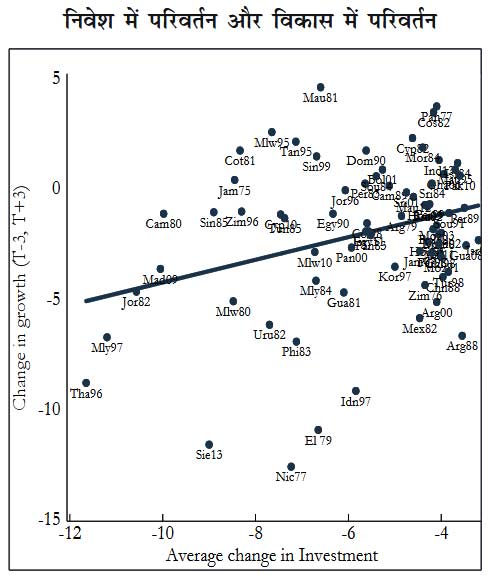

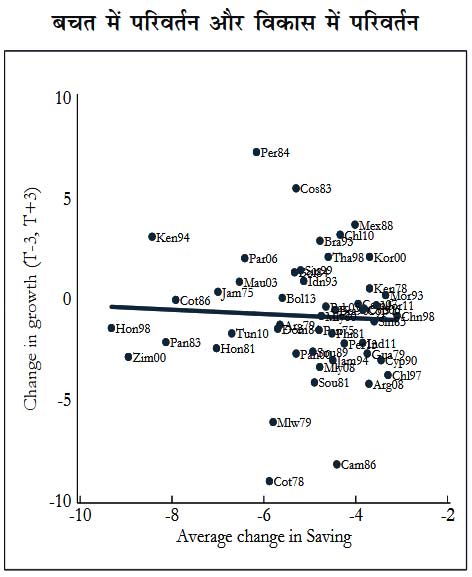

8. बचत को बढ़ावा देने से अधिक महत्वपूर्ण निवेश में नई जान पफूंकना और बढ़ावा देना अधिक महत्वपूर्ण है

- पूरे देश के अनुभवों से यह बात पता चलती है कि निवेश के कम होने के बाद विकास की गति धीमी हुई है परन्तु यह जरूरी नहीं है कि इस धीमी गति का कारण बचत है।

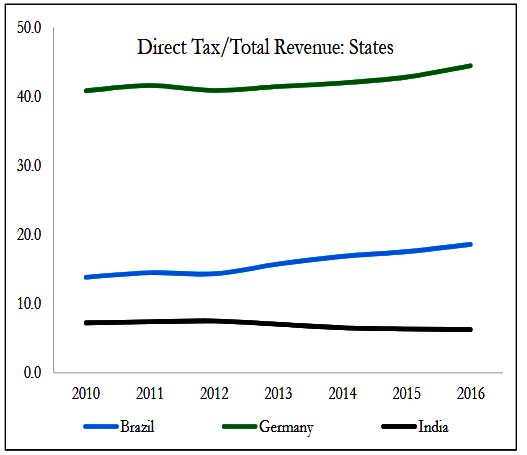

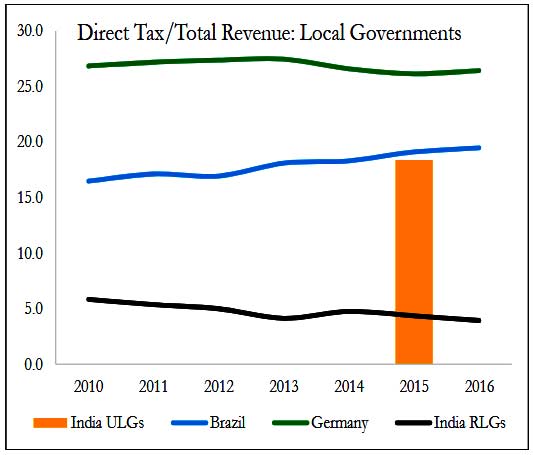

9. भारतीय राज्यों और स्थानीय सरकारों द्वारा निजी प्रत्यक्ष कर संग्रह अन्य संघीय देशों में उनके समकक्ष करों के संग्रह से काफी कम है।

- यह हिस्सा उनकी वास्तविक प्रत्यक्ष कराधन शक्तियों की अपेक्षा कम है।

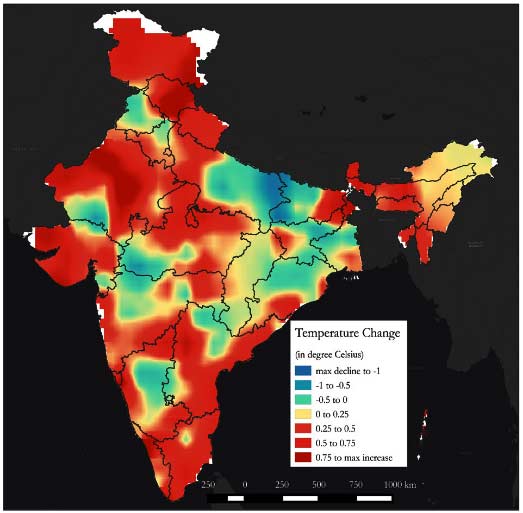

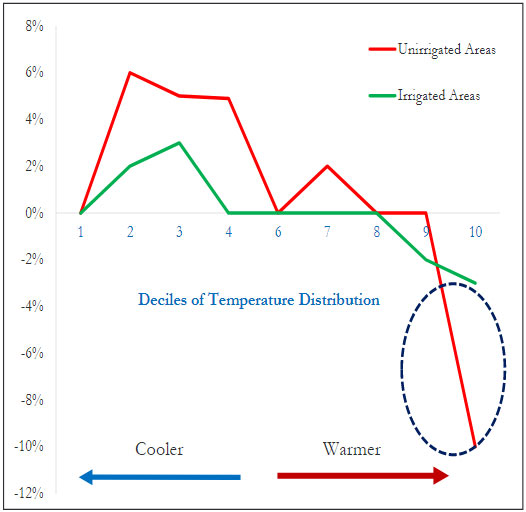

10. जलवायु परिवर्तन का पफुटप्रिन्ट स्पष्ट है और चरम मौसम से कृषि उपजों पर प्रतिकूल प्रभाव पड़ता है।

- मौसम के प्रभाव का अनुभव केवल अत्यध्कि तापमान वृद्धि और वर्षा की कमी से ही किया जाता है।

- यह प्रभाव सिंचित क्षेत्रों की अपेक्षा गैर-सिंचित क्षेत्रों में दुगना अधिक होता है।

Source & Courtesy:

Mofapp.nic.in

data-matched-content-ui-type="image_card_stacked"

Site Search

→ यूपीएससी वन टाइम रजिस्ट्रेशन (OTR)

→ एनसीईआरटी (NCERT Books)

→ IAS/IFoS Prelims Result 2023

→ IAS Exam Dates - 2024

UPSC Mains Exam Syllabus

» Indian Language, English & Essay

Books & Exam Papers

» Booklist for IAS Examination

» Previous Year Prelims GS Papers

» Previous Year Mains GS Papers

Download IAS Planner

General FAQs and Information about

UPSC Civil Services Examination

IAS Planner Android App

→ Download Now! ←

Go to Monthly Archive

Useful Tips & Articles

तैयारी कैसे करें? |

EXAM SUBJECTS |

STUDY RESOURCESDownload Free eBooks

|